美国通胀回升的风险正在悄然累积。鲍威尔可能也在暗中观察这四个关键的预判信号……

根据嘉信理财(Charles Schwab)的分析,美联储将通胀降低至2%的使命可能很快面临阻碍。该公司指出,投资者应关注四个关键信号,以判断物价是否可能再次加速上升。

尽管美国整体通胀正在降温,嘉信理财的策略师预计,通胀将沿着“曲折”路径逐步下降。其在最新研究报告中提到,经济中的一些压力可能会逆转通胀放缓的趋势,甚至再次推高价格。

“我们认为通胀将继续走低,但潜在的风险包括美联储降息、经济增长强于预期,以及当选总统特朗普的政策提案,”策略师写道,并特别提到特朗普计划对美国进口商品普遍加征关税、减税以及通过限制移民可能减少劳动力供应等因素。

“关税往往会导致一次性的价格上涨,因为进口公司的成本通常会转嫁给消费者。同样,减税可能为正在健康增长的经济提供更多刺激。移民改革则可能导致更高的劳动力成本。”

特朗普反驳了其经济计划会引发通胀的说法,并表示将在其第二任期内降低美国的物价。他在第一任期内实施关税政策时,未出现显著的通胀飙升,但专家认为,这次特朗普计划实施的关税范围更广,因而对通胀的预测有所不同。

与此同时,美联储在将通胀降低至2%时可能已经遇到阻力,正如鲍威尔上周所说,通胀回落过程中可能会出现一些颠簸。根据美国劳工统计局数据,10月CPI同比上涨2.6%,与经济学家的预期一致,但高于上个月的2.4%。因此,嘉信理财表示,

“展望未来,评估通胀放缓面临的潜在风险是值得的。”

策略师提出了以下四个市场信号,用于判断经济中的通胀压力是否正在加剧:

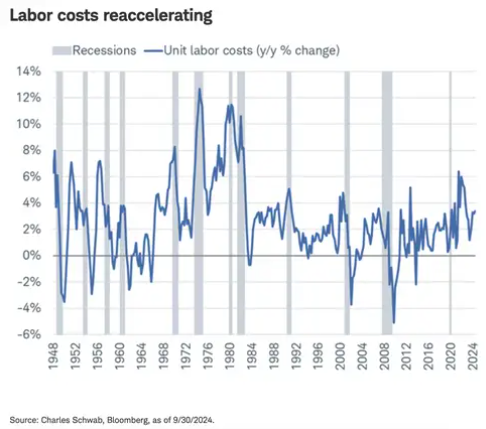

劳动力成本上升

近期劳动力成本加速上升,第三季度商业部门全体工人的单位劳动力成本同比增长3.4%,这被认为具有通胀性,因为工资上涨会增加企业成本,可能促使企业提价,从而形成“工资-价格螺旋”。嘉信理财策略师表示:

“虽然现在还不能确定这种上升趋势是否会持续,但如果劳动力供应受限并推高工资,单位劳动力成本的更快增长可能会进一步助推通胀势头。”

第三季度单位劳动力成本同比上涨3.4%

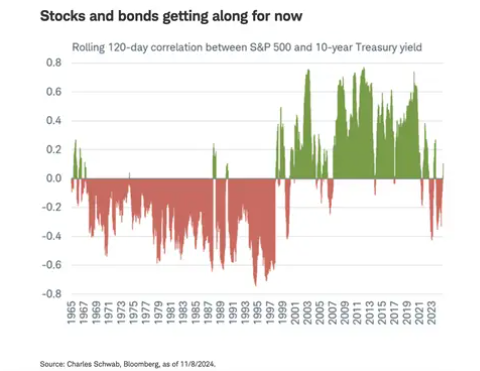

股债相关性再次逆转

一般情况下,股票价格与债券收益率呈反向关系。当市场预期利率上升时,这种预期会反映在债券市场中,导致债券收益率上升。而更高的利率预期对股票价格是不利的,因为利率的上升会对企业盈利和投资情绪产生负面影响。

但是,目前标普500指数与10年期美债收益率的120天滚动相关性已转为正值,这意味着由于强劲的经济增长预期,股票和收益率同时上升。策略师写道:

“如果这种相关性再次转负,可能表明通胀(再次)成为股票下行风险的主要来源。”

标普500指数与10年期美债收益率呈现正相关

美债收益率上升

自特朗普成功连任后,10年期美债收益率持续攀升,并在选举后次日突破4.4%,创下自7月初以来的最高水平。这反映了市场对更高利率预期的担忧,同时也显示了投资者对未来通胀压力的担心。

“通胀可能反弹的担忧,源于自9月以来强劲的经济增长以及潜在的扩张性财政政策。这些因素正在导致市场减少对美联储进一步降息的预期。”嘉信理财策略师指出。

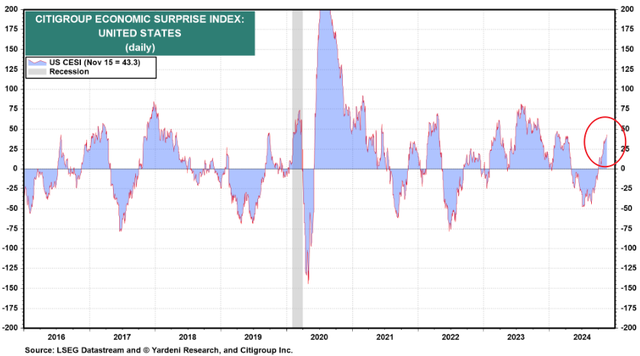

经济动能增强

当前美国的经济增长似乎强于投资者的预期,这也是可能助推通胀的因素之一。花旗经济意外指数(Citi Economic Surprise Index)最近几个月大幅上升,从夏季的-50攀升至11月的40。

嘉信理财预计,如果通胀继续走低,美联储将在未来几个月继续降息。然而,相比一个月前,他们对2025年降息的速度和幅度持更谨慎的看法。策略师补充道,

“更强劲的经济增长意味着,美联储可能不会像几个月前预期的那样大幅降息。此外,考虑到新政府的政策可能带来更高的通胀,美联储的降息路径预期正在转变。”

随着投资者消化特朗普胜选的影响,根据11月18日的CME FedWatch工具数据,美联储12月维持当前利率不变的概率为38.1%,这也为经济叙事打开了新篇章。

- 华泰固收解读12月PMI数据:政策效应继续显现,内生动能弹性不高,再通胀和宽信用还有待观察

- 【环球财经】美国国债收益率走高 美元指数上涨

- 01月01日 美元兑越南盾跌破25221.0000 折算100越南盾汇率兑0.0287人民币

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 土耳其里拉兑换人民币汇率是多少(2024年12月31日)

- 对话野村全球宏观研究主管苏博文:2025年美联储存在不降息风险 中性利率或进一步上升

- 美股收盘:标普连续两年涨超20% 罕见“收官四连跌”埋下伏笔