7月中旬至今,日本股市进入了高位震荡的阶段,期间日本央行加息、日元汇率剧烈波动和美国大选迎来“特朗普交易”等一系列不确定性因素。从日本股市来看,如果特朗普政府带来再通胀和美元升值,那么日本将面临较大的资金外流压力。

经济减速还将持续

从股票的定价逻辑来看,离不开企业盈利和风险溢价,这都离不开经济增长的基本面。回到日本经济增长基本面,我们看到GDP增速在放缓,一般情况是很难出现牛市的,除非是流动性过度泛滥催生的“股票泡沫”。

数据显示,日本第三季度GDP同比增长0.3%,结束了连续两个季度的同比下降。由于检测丑闻导致停产的汽车制造商恢复生产后,汽车消费支出增加,帮助提振了本季度的经济增长。另外,由于减税和夏季奖金等特殊因素,个人消费与上个季度相比加速上涨。日本政府于6月实施了每人价值4万日元(约合255美元)的收入和居住税减免。

然而,这种利好是一次性的,很难在四季度复制。数据显示,9月,日本商业销售额同比增速放缓至0.9%,创4月依赖最慢增速。另外,9月,日本两人及以上的家庭月消费性支出实际同比下降了1.1%,这意味着私人消费在三季度末就开始走弱。

收入方面,6月“春斗”过后,薪资增长带动私人居民可支配收入同比增速出现跳升,但是7-9月增速再次回落,9月名义同比增速放缓至1%,实际同比增速降至-1.8%,这意味着四季度日本私人消费大概率会明显减速,甚至对GDP构成拖累。

对外贸易方面,在全球经济不断变化的背景下,国际贸易形势严峻。日本在全球供应链中所处的地位,特别是在半导体和汽车等关键行业,使其更易受到外部环境变化的影响。此外,全球通货膨胀的压力也对日本的进口价格造成了影响,进一步压制了经济的复苏。数据显示,日本10月出口较上年同期增长3.1%,增速依旧偏低,9月一度出现负增长。

日元贬值带来资金外流压力

此前日元贬值刺激了出口,但是今年二季度开始,由于全球经济增速放缓和贸易摩擦升温,日元贬值对出口提振减弱,反而带来输入性通胀压力,导致日本央行在7月底启动加息。因此未来,日元贬值对股市可能是利空的。

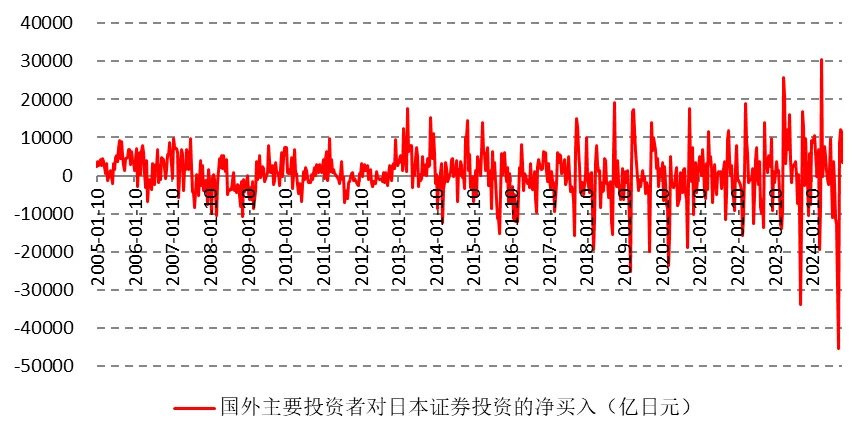

一方面,由于日本经济增长缓慢加剧了资本外流现象,日元进一步承压,深陷贬值泥潭。三季度,日本直接投资和证券投资分别流出4.3万亿和12.2万亿,远超今年一二季度的水平。日本吸引的直接投资也是主要经济体中最低的。自1996年以来,几乎每个季度日本直接投资流出的规模都超过了流入规模。据彭博社对国际货币基金组织数据的分析,截至6月底,日本未偿外国直接投资占GDP的8.3%,是全球20大经济体中最低的,相比之下,英国为99%,美国为57%。截至10月30日,国外投资者对日本证券投资净买入降至3329亿日元,10月10日一度高达1.2万亿日元。

图为国外主要投资者对日本证券投资净买入量的变化

图片

图片另一方面,特朗普大选获胜后,再通胀预期和美联储降息预期降温,美元兑日元大幅升值。不过,长期来看,再通胀和债务扩张过快会削弱美国经济增长动力,投资者对美国市场的兴趣下降,美元也可能受损。美元能够作为全球储备货币,主要依赖于美债的稳定,尽管欧元、人民币和日元缺乏足够的替代性,但如果美债市场出现买家减少的情况,美元仍将面临急剧贬值的风险。

回购可能带来些许支撑

据日本交易所集团数据显示,今年截至11月8日,日本企业已回购股票6万亿日元,远超去年的4.9万亿日元。历史上看,季节性的利好会为股市提供支撑。然而,日本股市上涨的驱动来源于企业利润、流动性和风险溢价,这都离不开经济增长、货币政策和国际资本留到等基本面。

从经济增长角度来看,三季度经济已经减速,四季度可能在消费放缓的情况下进一步减速,日本央行加息不确定性很大,日本股市暂时看不到很强的上行驱动力。

综上所述,近几年日本股市上涨主要是国际资本流入导致,尽管日元持续贬值,但是欧美投资者在套息交易和多元化配置的驱动下流入日本股市。然而,这种流入是建立在日本经济增长和摆脱通缩的前提下。因此在日本经济减速还将持续背景下,日元贬值和通胀压力将对日本股市构成负面影响,投资者可以考虑使用芝商所新推出的微型日经指数期货来对冲日经225指数的下跌风险。该产品于10月28日推出,以日元和美元计价,自推出以来已交易超过11.5万份合约,上周四累计交易量突破了10万份(请参见下图)。

图片

图片- 华泰固收解读12月PMI数据:政策效应继续显现,内生动能弹性不高,再通胀和宽信用还有待观察

- 【环球财经】美国国债收益率走高 美元指数上涨

- 01月01日 美元兑越南盾跌破25221.0000 折算100越南盾汇率兑0.0287人民币

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 土耳其里拉兑换人民币汇率是多少(2024年12月31日)

- 对话野村全球宏观研究主管苏博文:2025年美联储存在不降息风险 中性利率或进一步上升

- 美股收盘:标普连续两年涨超20% 罕见“收官四连跌”埋下伏笔