昨日(12月3日)USD/CNH上破7.3关键点位,USD/CNY逼近7.3。如何理解人民币汇率变化以及外部均衡约束?汇率是否影响货币宽松和利率方向?

对此,qeubee汇总的机构观点认为,下一个人民币汇率的关注点位可能是7.35,贬值并不影响货币宽松的立场,也不影响国内利率方向。无论是汇率还是利率,从主线逻辑出发,其决策核心依然是国内政策。

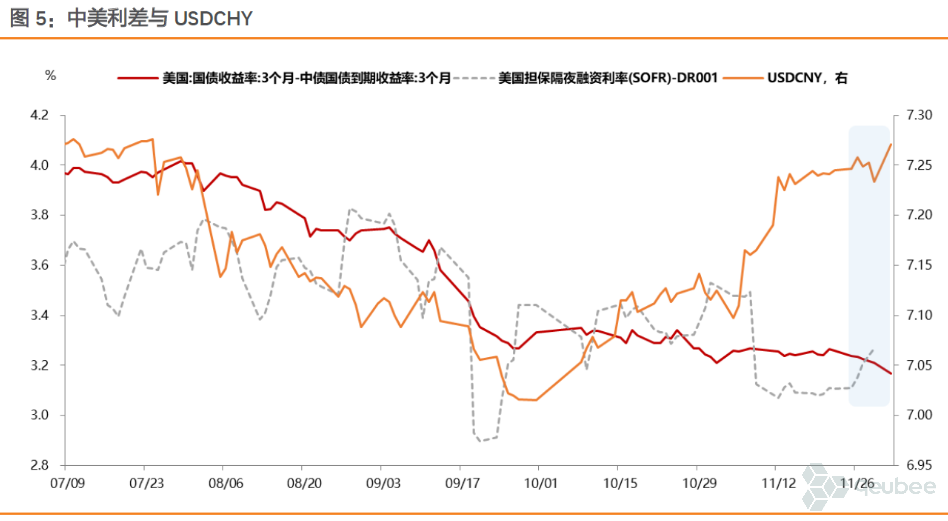

央行或在主动释放贬值压力?

天风证券认为,美元指数与美元计价资产预期回报的变化可能是本轮人民币汇率贬值压力的主要来源。具体有两个关键时点:

第一个时间节点是11月6日特朗普优势胜选,美元指数大幅上行,USDCNY从7.10一次性调整到7.16,随后升高到7.25附近。

第二个时间节点是12月2日,特朗普关税言论叠加欧元区扰动对汇率产生影响。

从12月3日人民币中间价上升至7.1996、即期汇率日内变化上限上行至7.3436来看。天风证券认为,央行似乎在主动释放外围因素累积造成的贬值压力。

部分市场观点认为可能以人民币贬值促出口,但光大证券则认为人民币贬值与“低价”在某种意义上较为类似,未必是政策首选。

值得注意的是,光大证券认为,中美利差倒挂加深或为人民币加速贬值的核心原因。10年期国债利率跌破2.0%之后若继续加速向下,则人民币汇率的贬值压力可能进一步加大。

展望后续,天风证券判断,美联储降息周期逻辑尚未扭转,美债利率中枢大概率会继续下行,但美元造成的汇率压力可能仍会延续。下一个人民币汇率的关注点位可能是7.35。

汇率是否影响货币宽松和利率方向?

“9月末以来,人民币走势与国债利率走势较为一致,在财政刺激方案充分发酵后,两个市场均走出了修复性行情,人民币由升值转为贬值,而国债利率转为下行 。”光大证券指出。

图片来源:天风证券

图片来源:天风证券“2018年以来人民币汇率和利率走势说明,政策在内外压力中逐步接受了汇率阶梯式贬值”天风证券指出,展望2025年,人民币汇率可能就是7.3上下波动,而利率则可以继续下行,2025年或许就是2以下的状态。两者并不矛盾。

天风证券认为,人民币贬值并不影响货币宽松的立场,也不影响国内利率方向。

进一步地,天风证券表示,外围压力的影响,可能主要体现在降息时点上。除非是在高层明确定调下,央行需要及时加强逆周期调控力度,此时外部约束虽然仍然存在,但货币政策需要坚持以内为主、以我为主。

光大证券也认为,无论是汇率还是利率,从主线逻辑出发,其决策核心依然是国内政策。因此,中央经济工作会议召开期间是最近的一个博弈时间点。

该机构提醒,需要警惕的是若维稳汇率的诉求增强,则货币当局对境内流动性的重新安排可能削弱债市最核心的上涨支撑力量。

(转自:债文新说)

- 华泰固收解读12月PMI数据:政策效应继续显现,内生动能弹性不高,再通胀和宽信用还有待观察

- 【环球财经】美国国债收益率走高 美元指数上涨

- 01月01日 美元兑越南盾跌破25221.0000 折算100越南盾汇率兑0.0287人民币

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 土耳其里拉兑换人民币汇率是多少(2024年12月31日)

- 对话野村全球宏观研究主管苏博文:2025年美联储存在不降息风险 中性利率或进一步上升

- 美股收盘:标普连续两年涨超20% 罕见“收官四连跌”埋下伏笔