分析师:管涛(中银证券全球首席经济学家)

分析师:刘立品

研报发布时间:2024年10月11日

摘 要

上半年,经常项目顺差同比收窄,服务贸易逆差是主要贡献项,货物贸易顺差同比小幅增加。国际收支口径和海关口径的货物贸易顺差缺口较大,反映了两类数据统计口径差异。

上半年,外来投资净流入改善,来华股权和债权投资此消彼长。来华债权投资中,境外投资者转为净增持境内人民币债券,而其他债权投资延续净偿还,或与美联储首次降息时间不断延后,海外融资成本持续高企有关。由于A股持续低迷,来华股权投资中的证券投资转为净流出。

上半年,对外投资净流出增加,对外债权和股权投资齐增。对外债权投资中,贷款和贸易信贷增幅明显,前者或与境内融资成本较低有关,后者反映了出口规模增长的影响。对外股权投资中,证券投资净流出规模增长明显,意味着国内投资者或分享了海外股市的上涨红利。

上半年,由于内资净流出规模大于外资净流入,我国民间对外净负债规模及其占GDP比重有所下降。民间部门货币错配程度更是显著好于“8.11”汇改时期,是境内外汇市场在人民币汇率承压阶段仍具韧性的重要保障。

“8.11”汇改以来,我国外债稳定性增强。由于境外持有境内人民币债券在来华债权投资中占据主导地位,2024年6月末我国本币计价外债占比升至历史高点,能够有效降低我国外债汇率风险。

风险提示:海外经济金融风险超预期,国内政策和经济复苏不如预期。

正文

2024年9月30日,国家外汇管理局公布了2024年二季度及上半年国际收支平衡表和6月末国际投资头寸表。现结合最新数据对上半年我国对外经济部门状况分析如下:

经常项目顺差同比收窄,服务贸易逆差是主要贡献项

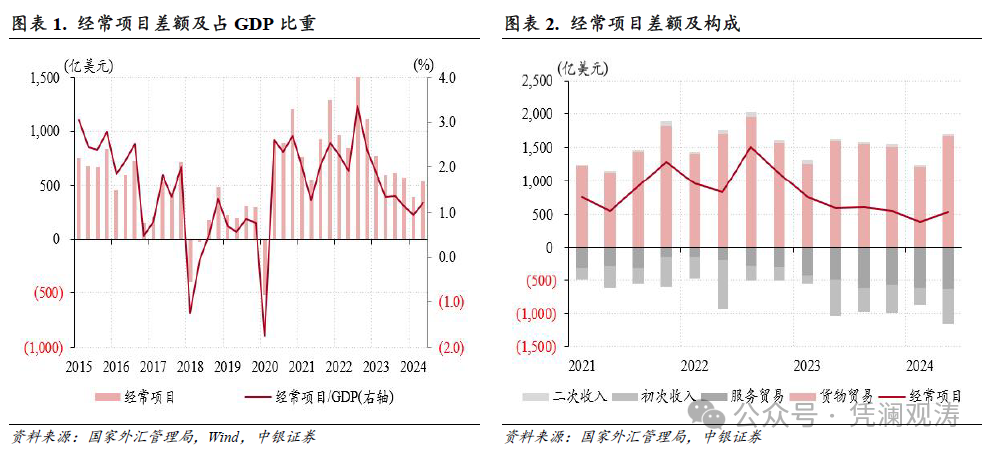

上半年,我国经常项目顺差同比减少423亿至937亿美元,占GDP比重回落0.5个百分点至1.1%,继续位于±4%国际认可的合理范围以内(见图表1)。经常项目顺差同比收窄的主要贡献项是服务贸易和初次收入,二者分别贡献了经常项目顺差降幅的77%、21%(见图表2)。

上半年,服务贸易逆差由上年同期903亿增至1230亿美元,主要贡献项是旅行支出,该项支出规模同比增长37%至1205亿美元,相当于疫情前五年均值的95%,反映居民跨境出行需求恢复加速。同期,初次收入逆差由689亿扩大至778亿美元,主要贡献项是投资收益,其中外来投资收益同比增长7.6%至1955亿美元,为历史同期第三位,或反映外商投资企业利润同比增长11.0%的影响。

上半年,货物贸易顺差保持基本稳定,同比仅增加18亿至2884亿美元,为历史同期次高。同期,海关总署公布的货物贸易顺差同比增加320亿至4328亿美元,创历史同期新高,较国际收支口径的货物贸易顺差高出1443亿美元。根据外汇局解释,国际收支统计和海关统计遵循的标准不同,因此两类数据规模存在差异是全球普遍现象,两类数据统计口径差异主要体现在统计原则、计价基础和计价原则等三个方面【1】。而且,我们认为,因为与国民经济核算原则一致,国际收支口径货物贸易被直接用于GDP支出法核算,因此官方没有动力低估货物贸易顺差。

上半年,国际收支口径的货物和服务贸易合计顺差同比减少16%至1654亿美元,但外需仍然是国内经济增长的重要拉动项,拉动GDP同比增速0.7个百分点,上年同期则为-0.7个百分点。

外来投资净流入改善,来华股权和债权投资此消彼长

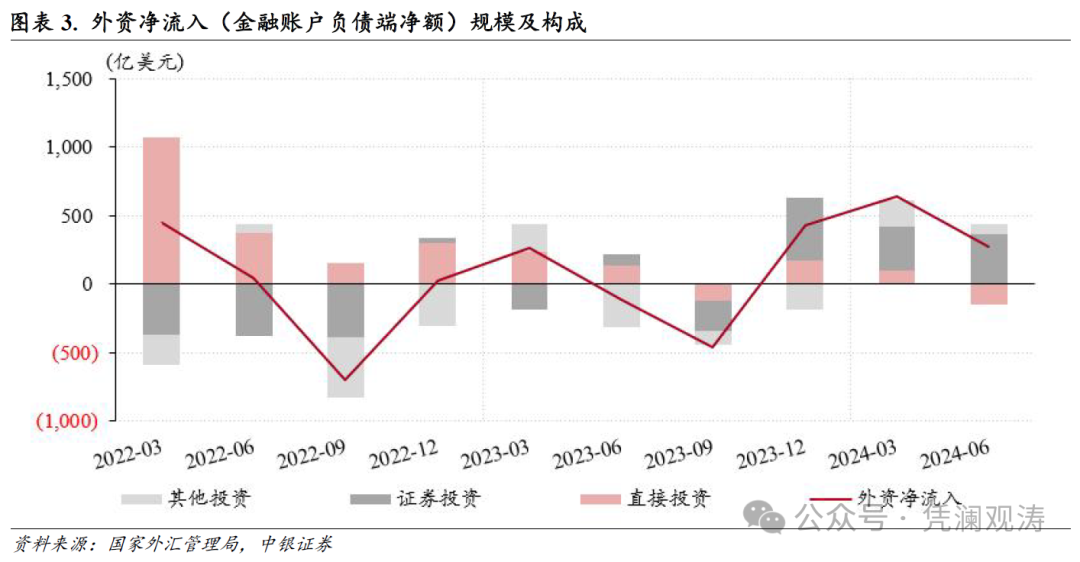

上半年,我国外资净流入(即金融账户负债端净额)规模由上年同期156亿增至917亿美元。从细分项目看,外资流入改善主要受来华证券投资和其他投资拉动,前者由上年同期净流出100亿转为净流入691亿美元,后者由净流出114亿转为净流入268亿美元,二者分别贡献了外资流入同比增幅的104%、50%。而来华直接投资则由上年同期净流入371亿转为净流出47亿美元,贡献率为-55%(见图表3)。

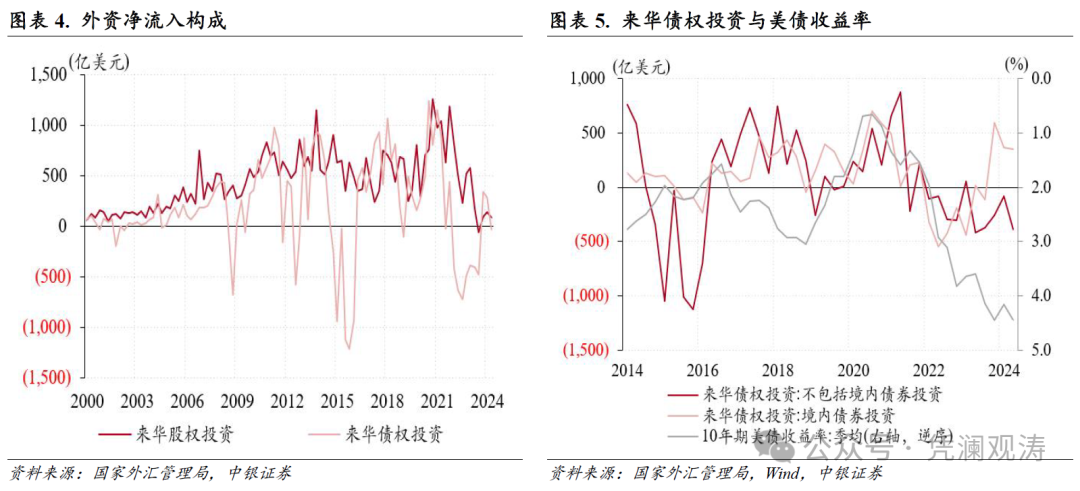

根据资金性质,我们可以将外资大致分为股权投资和债权投资【2】。由于来华债权投资更容易受到海外融资成本等因素影响,因此波动性显著大于来华股权投资。上半年,外资净流入增加得益于债权投资变化,这部分资金由上年同期净流出789亿转为净流入256亿美元,而股权投资净流入规模则由上年同期753亿降至230亿美元(见图表4)。

来华债权投资中,境外投资境内债券属于典型的被动型外债,驱动因素与其他债权投资有所不同。今年上半年,来华债券投资由上年同期净流出420亿转为净流入721亿美元。同期,中债登和上清所数据显示,境外投资者净增持境内人民币债券6395亿元,上年为净减持1111亿元。不过,其他债权投资【3】则延续净偿还,规模由上年同期369亿增至464亿美元,这或与美联储首次降息时间不断延后,海外融资成本持续高企有关(见图表5)。

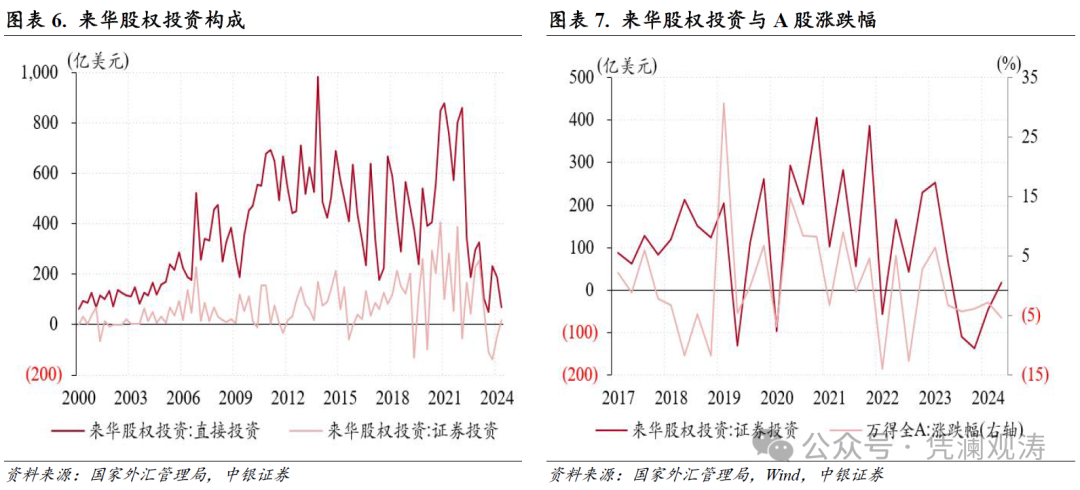

来华股权投资中,直接投资延续净流入,净流入规模由上年同期433亿降至259亿美元,但反映长期投资意愿的资本金仍在增加,上半年新增资本金407亿美元;证券投资由上年同期净流入320亿转为净流出29亿美元,这与A股持续低迷有关(见图表6、7)。

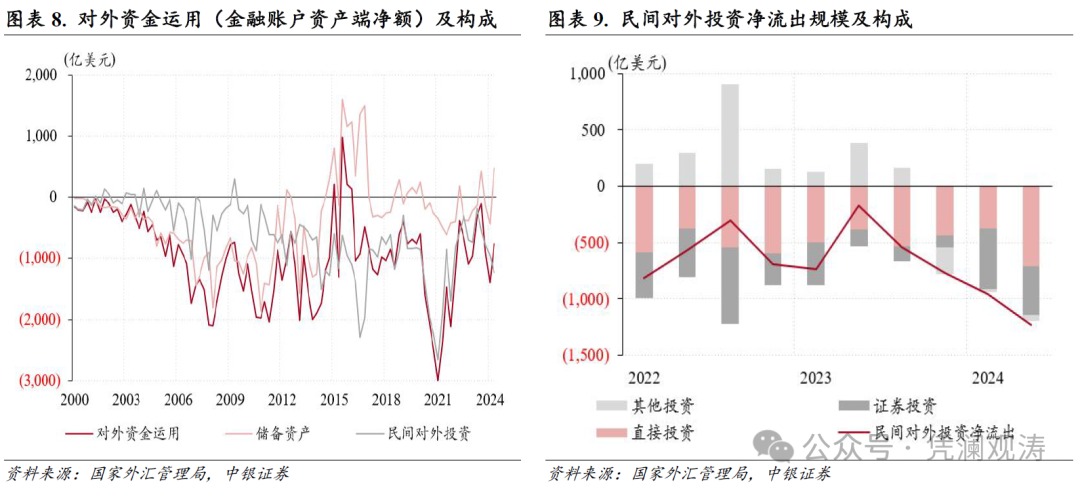

对外投资净流出增加,对外债权和股权投资齐增

上半年,我国对外资金运用(金融账户资产端净额)同比增加872亿至2144亿美元。期间,官方储备资产相对稳定,累计仅减少45亿美元,上年同期则增加了354亿美元,民间部门仍是投资主体,投资规模(非储备性质金融账户资产端净额)同比增加1271亿至2189亿美元(见图表8)。

从细分项目看,民间对外投资规模同比增加,第一大贡献项是其他投资,由上年同期净流入516亿转为净流出76亿美元,贡献率为47%;第二大贡献项是证券投资,净流出规模由上年同期524亿增至969亿美元,为历史同期次高,贡献率为35%;第三大贡献项则是直接投资,净流出规模由上年同期886亿增至1089亿美元,同样为历史同期次高,贡献率为16%,其中二季度对外直接投资规模升至710亿美元,刷新单季历史纪录(见图表9)。

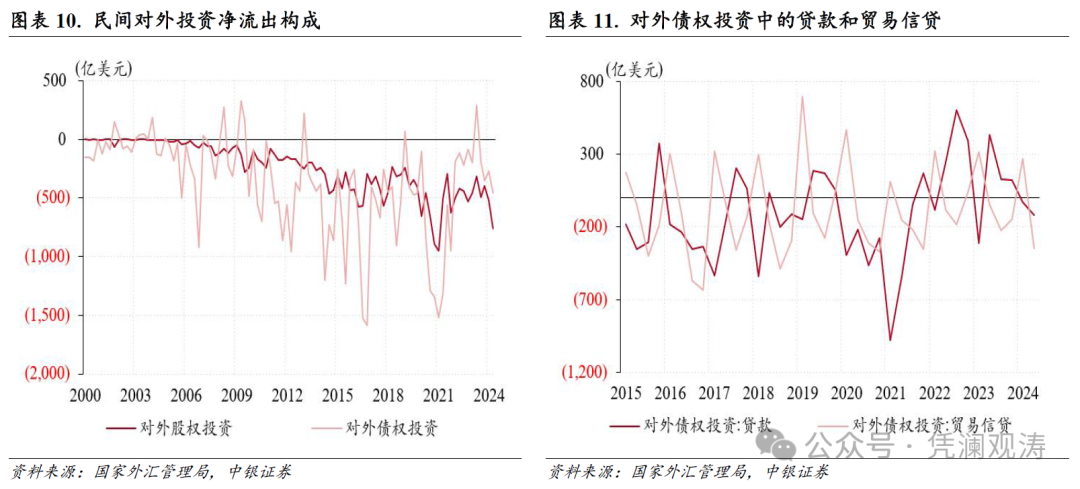

按照资金性质划分,民间对外投资同比增加的第一大贡献项是对外债权投资【4】,由上年同期净流入93亿转为净流出730亿美元,贡献了民间对外投资同比增幅的65%;对外股权投资净流出规模由上年同期772亿增至1286亿美元,贡献率为40%(见图表10)。

对外债权投资中,贷款和贸易信贷增幅明显。上半年,对外贷款由上年同期净流入122亿(主要是境外贷款到期)转为净流出152亿美元,或是因为境内融资成本较低,增加了境外对人民币的融资需求;对外贸易信贷由上年同期净流入265亿转为净流出74亿美元,是因为出口规模增长,导致企业出口应收款增加(见图表11)。

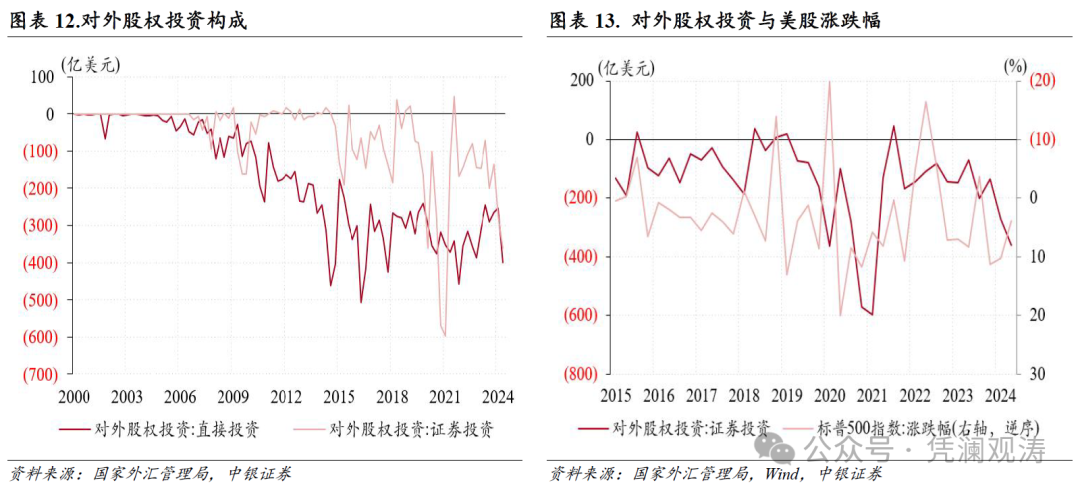

对外股权投资中,直接投资净流出规模同比仅增加98亿美元,证券投资净流出规模增长明显,由上年同期217亿增至633亿美元,增长了1.92倍,意味着国内投资者或分享了海外股市的上涨红利(见图表12、13)。

外债稳定性增强,保障了境内外汇市场平稳运行

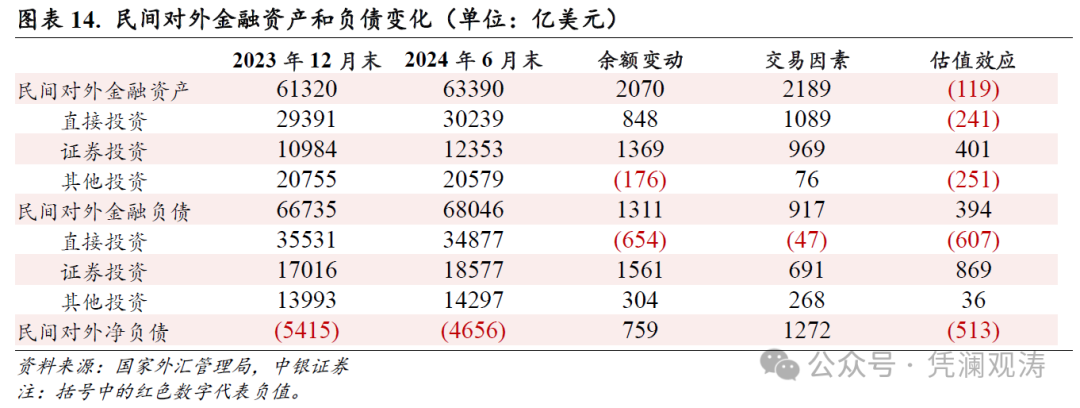

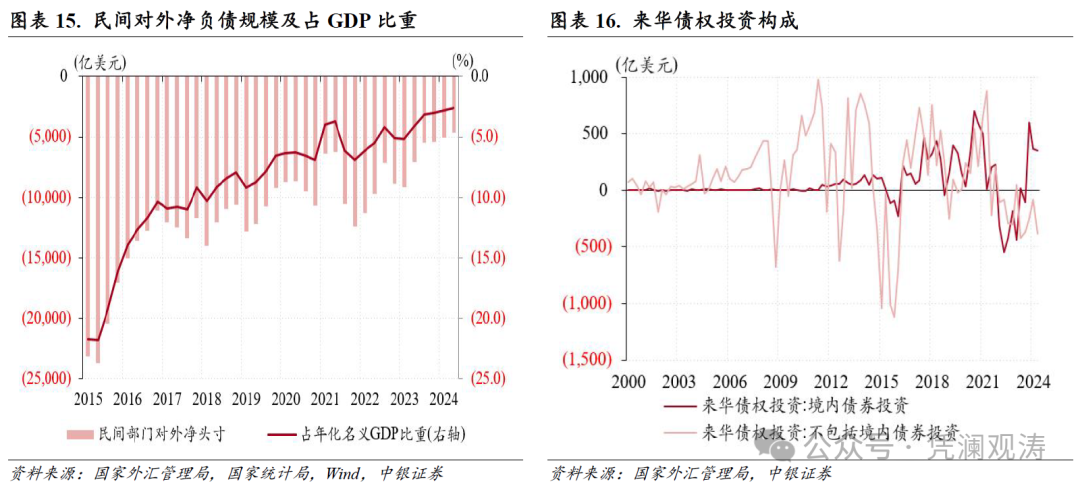

截至2024年6月末,我国民间对外净负债(即剔除储备资产的国际投资净头寸)规模为4656亿美元,较2023年末减少759亿美元。其中,内资净流出与外资净流入缺口为1272亿美元,而汇率和资产价格调整带来的估值效应为-513亿美元(对外金融资产的估值效应为-119亿美元,对外金融负债的估值效应为+394亿美元,其中,同期人民币汇率中间价下跌0.6%,带来负债端负估值效应约为298亿美元,对非银行部门负债端带来负估值效应约为280亿美元【5】)。截至2024年6月末,民间对外净负债占年化名义GDP比重由2023年末的3.0%降至2.6%(见图表14、15)。

2015年“8.11”汇改后人民币汇率意外贬值触发了境内企业加速偿还外债,引发了大规模资本外流冲击,此后我国民间部门货币错配程度明显改善。2024年6月末,民间部门对外净负债规模及其占GDP比重分别较2015年6月末(“8.11”汇改前夕)减少了1.91万亿美元、下降了19.2个百分点(见图表15)。在7月底交易价大幅反弹之前,2024年上半年人民币持续承压。民间对外净负债减少、货币错配改善是境内外汇市场在人民币承压阶段仍具韧性的重要保障。

从来华债权投资结构看,“8.11”汇改以来,其他债权投资平稳性明显增强,如2022年以来债务去杠杆程度明显弱于汇改时期。而且,随着国内债券市场开放程度日益提高,境外持有境内人民币债券已经在来华债权投资中占据主导地位(见图表16)。得益于此,2024年6月末,我国本币计价外债占比已经升至49%(虽然2015年6月末本币外债占比同样升至49%,但当时主要受套利套汇资金驱动),能够有效降低我国外债汇率风险。

注释:

【1】国家外汇管理局,《2024年上半年中国国际收支报告》专栏1:国际收支货物贸易与海关进出口统计口径差异,详见链接http://www.safe.gov.cn/safe/2024/0930/25111.html

【2】来华股权投资为直接投资和证券投资中的股权投资合计值。来华债权投资为直接投资中的关联企业债务,证券投资中的债券投资,其他投资中的货币和存款、贷款、贸易信贷合计值。其他未涵盖的外资性质不明确且规模较小,暂不考虑在内。

【3】包括直接投资中的关联企业债务,其他投资中的货币和存款、贷款、贸易信贷。

【4】计算方法同来华债权投资。

【5】(1)将2023年12月末和2024年3月末外商直接投资中的股权投资、境外机构和个人持有境内人民币股票资产、美元计价的本币外债余额的平均值乘以一季度人民币汇率中间价变动幅度计算得到一季度人民币汇率变化带来的影响,同理可以计算二季度人民币汇率变化带来的影响。(2)将人民币汇率对民间部门对净负债的估值影响中剔除人民币汇率对银行部门对外净负债的影响,后者计算方法为,将2023年12月末和2024年3月末银行对外人民币净负债均值乘以一季度人民币中间价变动幅度得到一季度汇率变化的影响,同理得到二季度汇率变化的影响。

风险提示:海外经济金融风险超预期,国内政策和经济复苏不如预期。

(转自:凭澜观涛)

- 华泰固收解读12月PMI数据:政策效应继续显现,内生动能弹性不高,再通胀和宽信用还有待观察

- 【环球财经】美国国债收益率走高 美元指数上涨

- 01月01日 美元兑越南盾跌破25221.0000 折算100越南盾汇率兑0.0287人民币

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日瑞典克朗兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 2024年12月31日科威特第纳尔兑换人民币汇率最新收盘概况

- 土耳其里拉兑换人民币汇率是多少(2024年12月31日)

- 对话野村全球宏观研究主管苏博文:2025年美联储存在不降息风险 中性利率或进一步上升

- 美股收盘:标普连续两年涨超20% 罕见“收官四连跌”埋下伏笔